Высокие ставки в системе и жесткие МРТ сокращают маржу банков и могут ограничивать кредитование.

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор процентных ставок на финансовом рынке Казахстана на 1 октября 2025 года, передает inbusiness.kz.

Ключевые тенденции

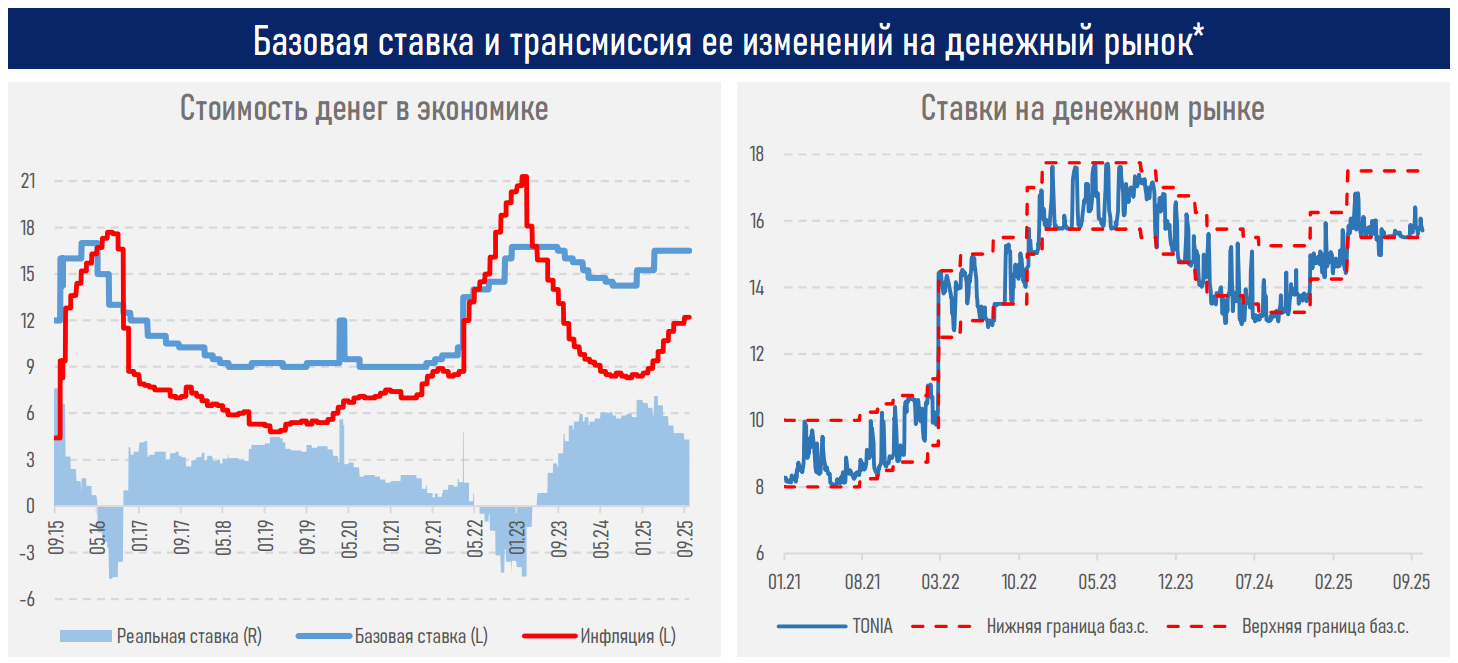

- После установления локального максимума в 1 квартале 2025 г. (7,1%) реальная ставка в экономике плавно снизилась почти в два раза, до 3,6%, на фоне роста фактической инфляции. При неизменной базовой ставке это снизило привлекательность тенговых активов и тем самым оказало давление на нацвалюту.

- Сентябрьское ускорение годового ИПЦ до максимального показателя за последние два года может привести к ужесточению монетарных условий уже на заседании НБРК 10 октября.

- В таком случае реальная ставка может ещё немного возрасти — до уровней 4,25–4,50% и продолжить плавное движение вверх до конца года при замедлении годового ИПЦ (в т. ч., из-за высокой базы конца прошлого года).

- На фоне жёстких требований МРТ и сокращения открытой позиции НБРК (в сентябре с ₸7,0 трлн до ₸5,5 трлн) ставка денежного рынка TONIA в сентябре показала умеренную волатильность, приблизившись к середине коридора базовой ставки.

- При этом её текущее значение (15,70%) компенсирует инфляцию (12,9%) и ожидания участников финрынка по изменению курса USDKZT на горизонте следующего года (565,0 ₸/$, или +2,9% к текущему курсу).

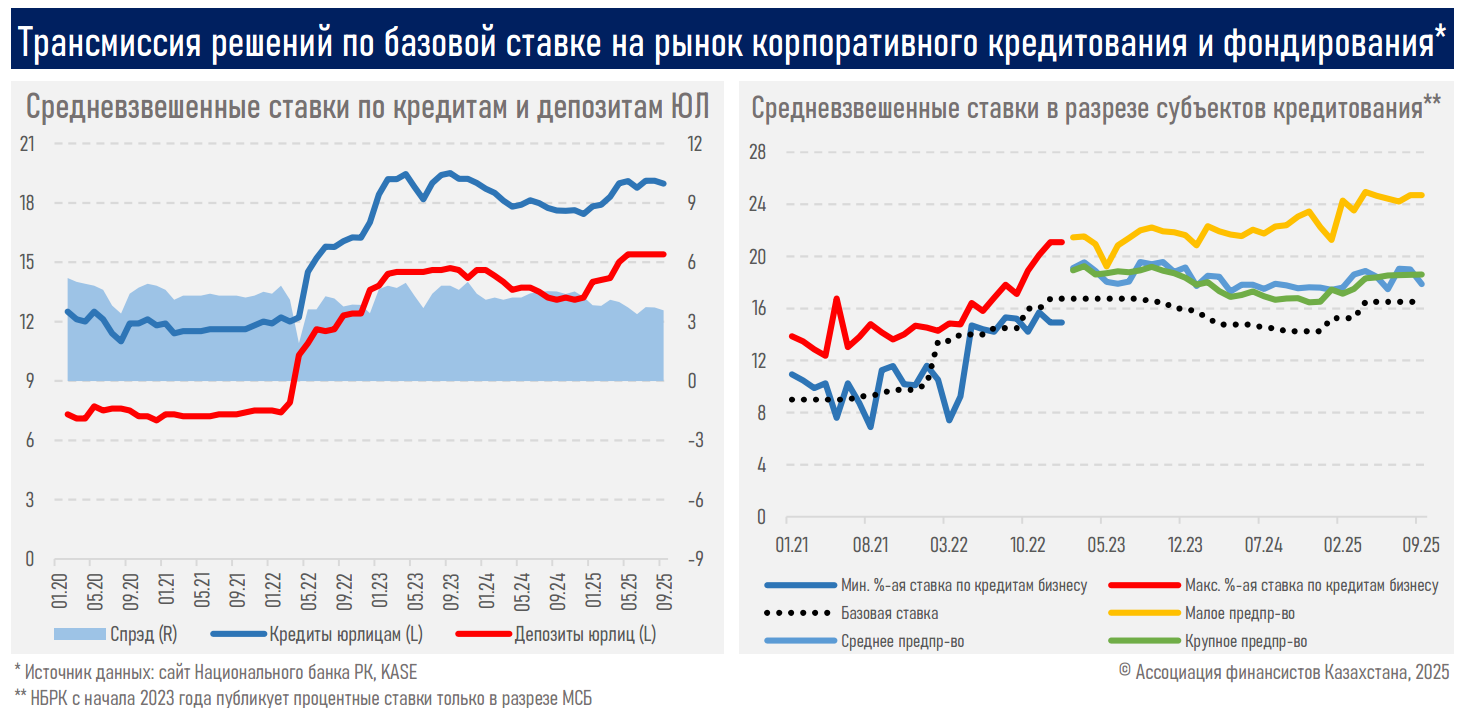

- Повышение базовой ставки в марте и рост инфляции транслировались в большей степени в увеличение ставок по депозитам и в меньшей — в стоимость кредитов.

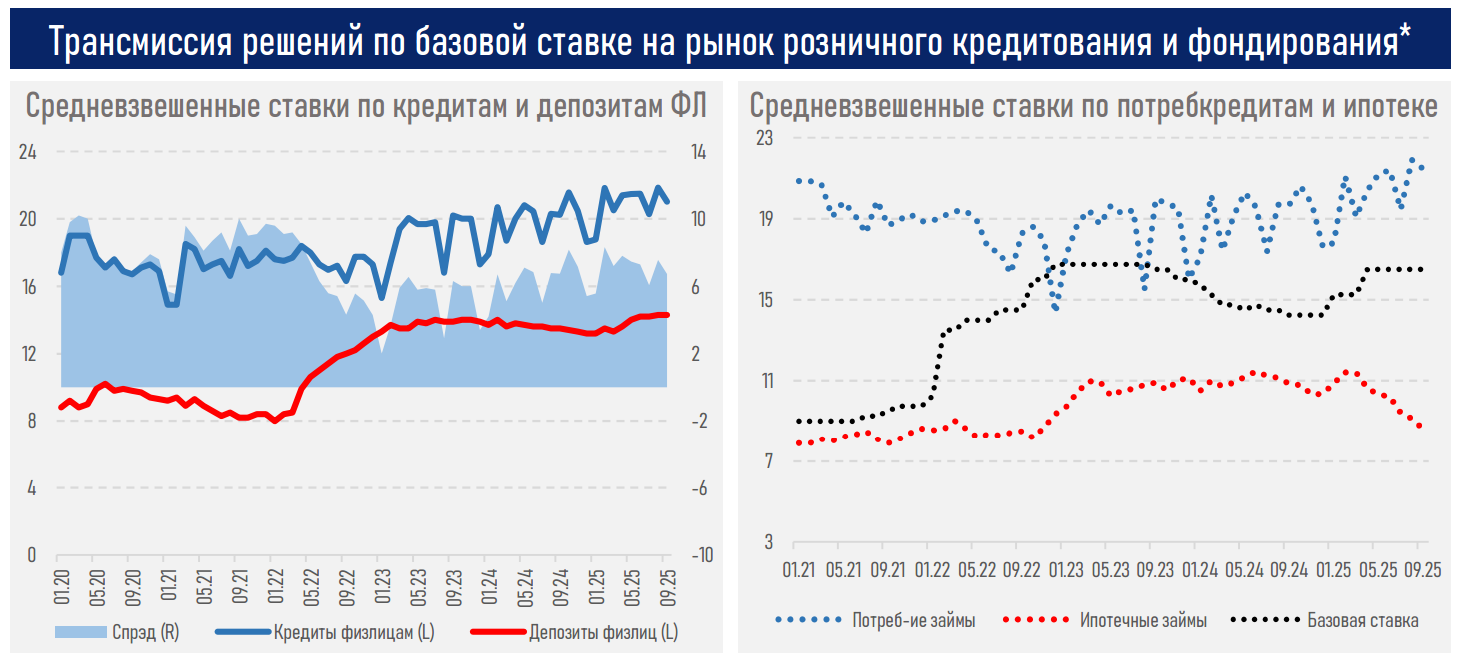

- Спред между средневзвешенными ставками по корпоративным кредитам и депозитам к настоящему моменту сократился с мартовского показателя в 4,1% до 3,6%, по продуктам физлиц — с 7,8% до 6,7%.

- Более быстрый рост стоимости пассивов для банков, чем доходности активов ограничивает их маржинальность и может привести к более консервативной кредитной политике.

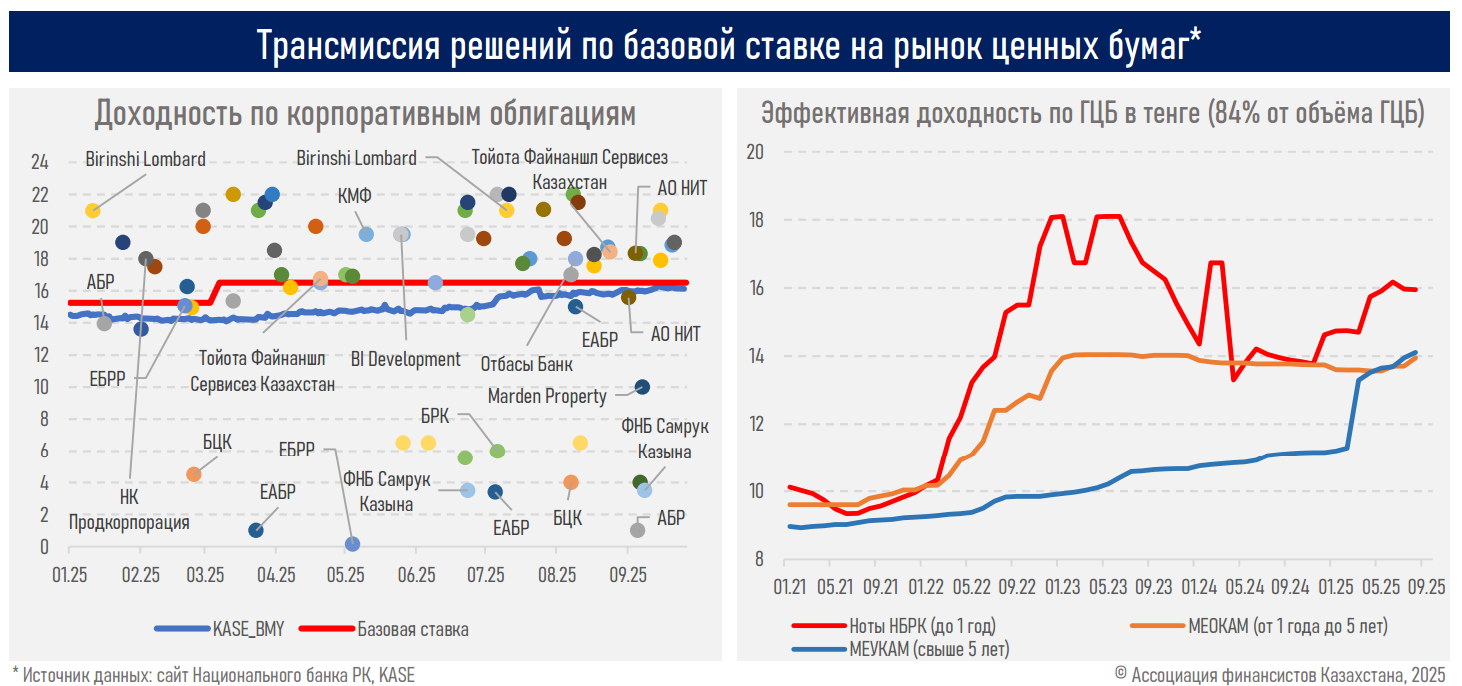

- На долговом рынке доходности по ГЦБ и корпоративным облигациям выросли вслед за повышением базовой ставки и сохраняющимся инфляционным давлением (см. ниже).

- При этом индекс доходности корпоративных облигаций KASE_BMY постепенно рос весь год и практически сравнялся с уровнем базовой ставки. Это отражает более высокую риск-премию по корпоративным облигациям, что повышает барьер для новых размещений.

- Доходности по ГЦБ также показали рост, но он в большей степени проявился по нотам и долгосрочным гособлигациям. Дополнительное давление на рынок оказывают изменения в налоговом режиме.

- В совокупности динамика ставок указывает на переход экономики в фазу дорогих денег: монетарные условия остаются жёсткими, банковская маржа сжимается, а долговой рынок сигнализирует о росте рисковых премий.

Резюме

Снижение уровня реальной ставки в экономике до 3,6% приблизило её к среднему значению за последнее десятилетие (около 3,0% с 2015 года). Однако номинальные ставки остаются высокими и могут стать ещё выше при ужесточении монетарных условий.

При этом дополнительное влияние на стоимость денег будут оказывать жёсткие минимальные резервные требования к БВУ, сокращающие объём ликвидности в системе (₸1,5 трлн за сентябрь) и ограничивающие пространство для банковской маржи.

Для банков это означает рост стоимости фондирования и ограничение рентабельности, поскольку ставки по депозитам растут быстрее, чем доходность по кредитам. Соответственно, спрэды до конца года могут ещё сильнее сократиться.

Сохраняющееся давление на прибыльность банковского сектора может стимулировать БВУ к более осторожной кредитной политике и перекладыванию части издержек на клиентов. Как результат, высокие ставки в системе и жёсткие требования МРТ сокращают маржу банков и могут ограничивать кредитование, что создаёт риски для инвестиционного цикла в экономике.

Выходом может стать стабилизация инфляционных и девальвационных ожиданий: только в этом случае ставки смогут постепенно снизиться и закрепиться на низких уровнях без ущерба для ценовой стабильности, что благоприятно отразится на доступности капитала и поддержит инвестиционную активность в экономике.