Аналитический центр АФК представляет вашему вниманию обзор рынка ценных бумаг Казахстана за 1 квартал 2024 года, передает DKNews.kz.

Ключевые тенденции периода:

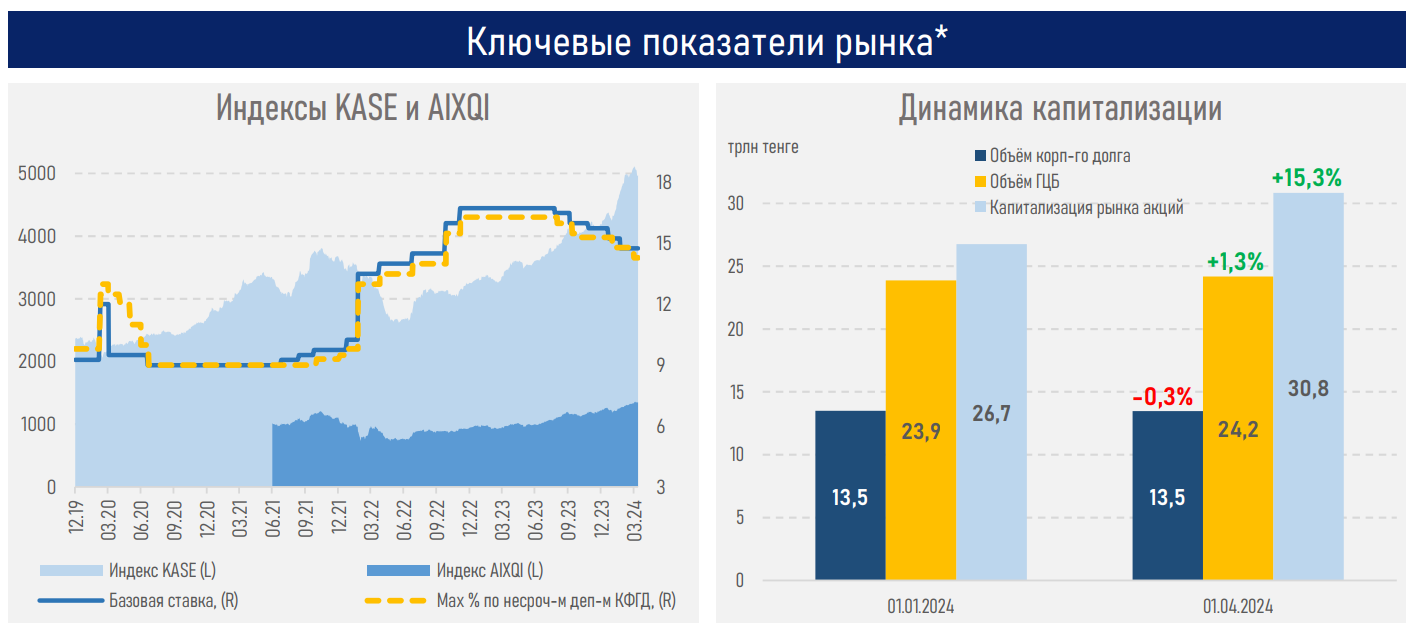

- В квартале 2024 г. фондовые индексы страны продемонстрировали довольно сильный рост: индекс AIXQI прибавил 9,2%, а индекс KASE вырос на 21,3%.

- Ключевыми драйверами этого роста выступили увеличение корпоративной прибыли и ожидаемых дивидендных выплат, снижение базовой ставки (снижается доходность альтернативных инструментов инвестирования) и позитивные действия рейтинговых агентств, повышение целевых цен профессиональными управляющими инвестпортфелем и приток розничных инвесторов.

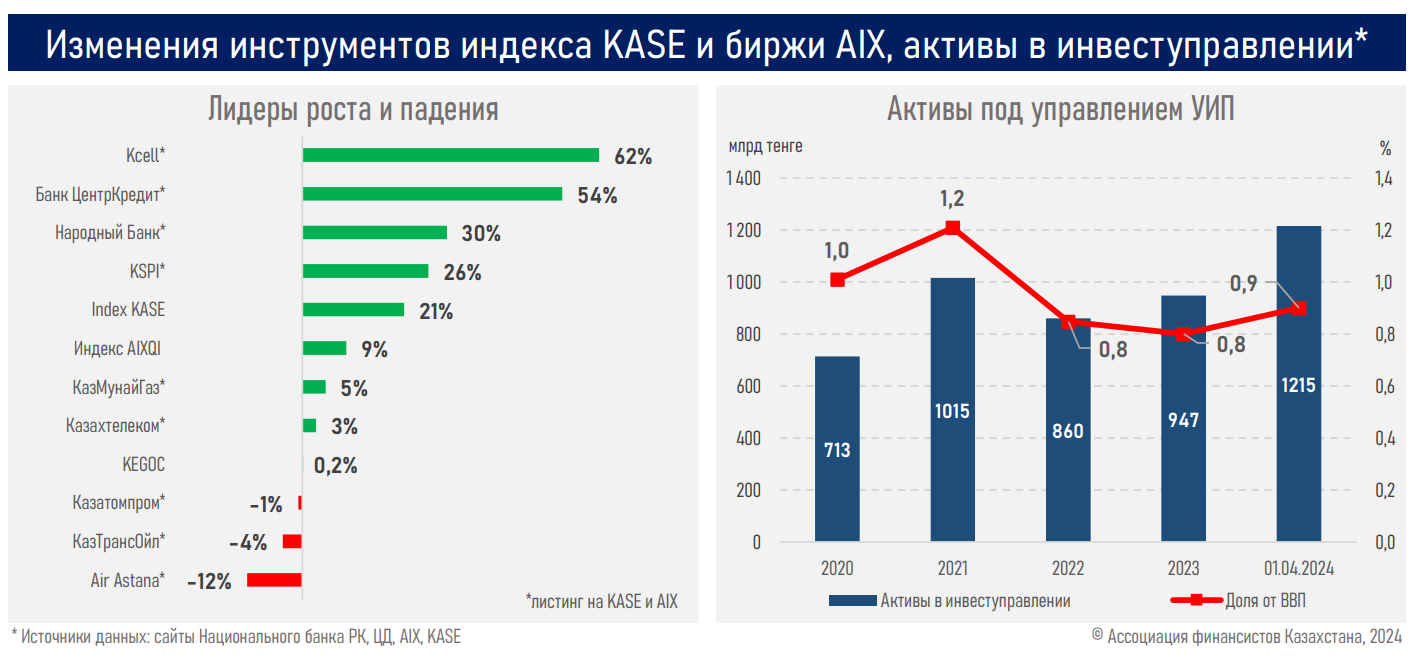

- Наибольшим спросом у инвесторов в первом квартале пользовались акции трёх крупнейших по активам банков — Народного Банка (+30,2%), Kaspi (+26,1%) и БЦК (+54,2%), а также Kcell (+61,9%). Спрос на акции банков мог стимулироваться позитивными финрезультатами (суммарная прибыль финучреждений выросла на 22,4% в 2023 году), а у сотового оператора — ростом выручки (+2,3%) и ожиданиями роста прибыли на фоне развёртывания технологии связи пятого поколения.

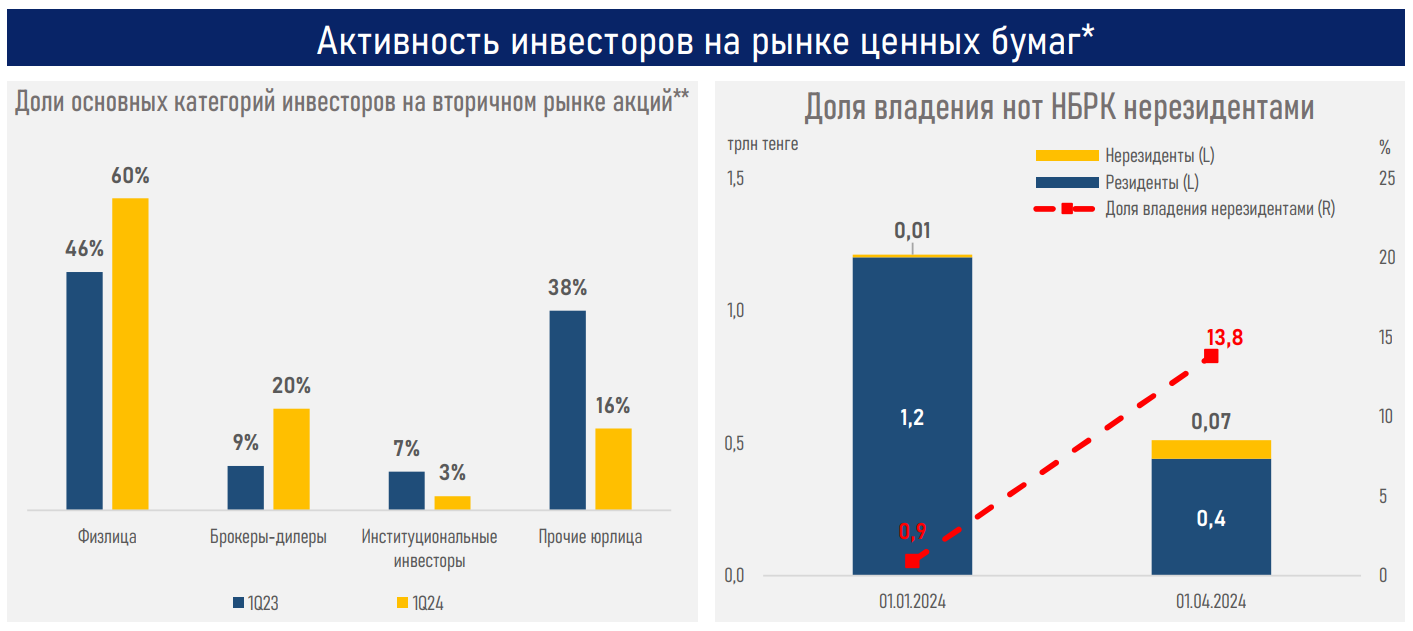

- На фоне позитивной динамики индексов и большинства «голубых фишек» капитализация фондового рынка выросла до ₸30,8 трлн (+15,3%), а активы под управлением УИП увеличились до ₸1,2 трлн (+28,3%).

- Между тем акции Air Astana, включенные в структуру индексов AIXQI и KASE, существенно повысили ликвидность вторичного рынка акций. Так, например, акции авиакомпании за неполные два месяца вышли в лидеры по объёму сделок с индексными акциями на KASE за весь первый квартал (объём торгов акциями Air Astana составил ₸8,5 млрд или 20% от всего объёма торгов за 1 кв 2024 г.).

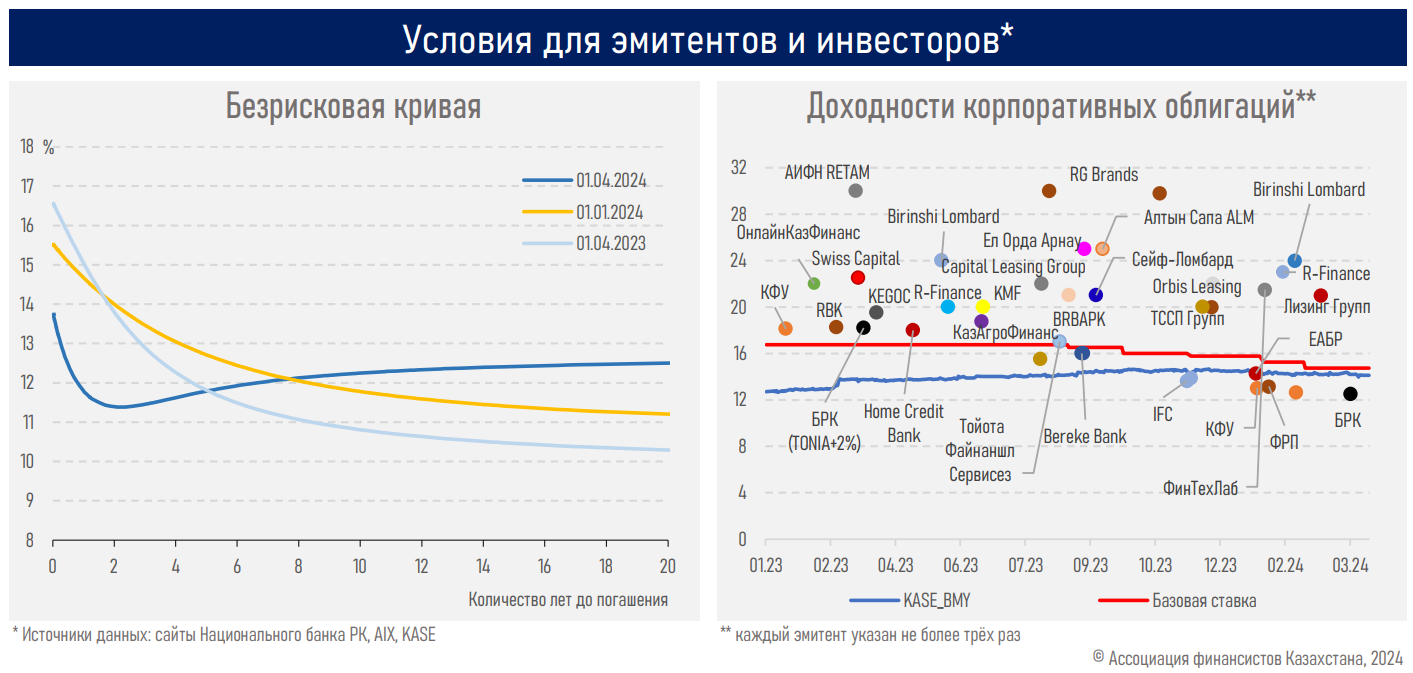

- Безрисковая кривая претерпела значительные изменения в отчётном периоде (см. ниже) на фоне резкого сокращения выпуска нот НБРК (до 1 раза в месяц), высокой эмиссионной активности Минфина (объём привлечения вырос на 60%, с ₸1,2 до ₸1,9 трлн) и снижения базовой ставки (была снижена дважды, в сумме на 100 б.п. в первом квартале).

- Аналогичный рост показали и объёмы размещения корпоративных облигаций (+60%, с ₸378 млрд до ₸606 млрд) на фоне высокой активности представителей квазигоссектора (НУХ Байтерек — ₸190 млрд, ФРП — ₸190 млрд, КФУ — ₸109 млрд, БРК — ₸46 млрд) и отдельных МФО (см. ниже).

- Вслед за снижением базовой ставки и кривой доходности ГЦБ индикатор доходности рынка корп. облигаций (KASE BMY) снизился в первом квартале на 28 б.п. (до 14,18% с 14,46% ранее).

Резюме

После довольно сильного восстановления в прошлом году фондовый рынок страны в 2024 году продолжил расти на ожиданиях старта глобального цикла снижения ставок, сильных финансовых результатов компаний и предстоящих дивидендных выплат. Отметим, абсолютное большинство входящих в индексы AIXQI (9 из 12) и KASE (7 из 10) компаний могут выплатить крупные суммы дивидендов за 2023 год (Kaspi уже выплатил). Напомним, что дивидендная доходность по рынку в среднем в прошлом году составила 5,6% (в зависимости от эмитента варьировалась от 0 до 17%). Для сравнения, средняя дивидендная доходность индекса S&P 500 составляет 2%.

Таким образом, за первый квартал инвесторы на фондовом рынке могли заработать почти годовую доходность по альтернативным менее рисковым инструментам (депозиты, недвижимость, и т.д.).

Такой высокий рост индексов в первом квартале текущего года может быть сложно поддерживать в оставшиеся три квартала до конца года. Но тем не менее макроэкономическая ситуация в стране оценивается как благоприятная, цены на товарном и сырьевом рынках находятся выше, чем в прошлом году, ряд эмитентов во втором полугодии могут получить повышение рейтингов, что вкупе с потенциальным реинвестированием полученных дивидендов поддержит рыночный сентимент и будет выступать фактором устойчивого роста рынка.

Среди важных инициатив на текущий год отметим расширение прав банков по оказанию услуг управления счетами глобальных кастодианов, создание единого пула ликвидности, продвижение казахстанского рынка капитала в международных рейтингах, расширение перечня финансовых инструментов, разрешенных к приобретению квалифицированным инвесторам, а также дальнейшее развитие инфраструктуры рынка и проникновение цифровизации.